說(shuō)起退休后的養(yǎng)老金待遇�����,有這樣一代人堪稱精準(zhǔn)踩中了時(shí)代的時(shí)間窗口��,他們的職業(yè)生涯橫跨計(jì)劃經(jīng)濟(jì)向市場(chǎng)經(jīng)濟(jì)轉(zhuǎn)型的關(guān)鍵期��,既完整經(jīng)歷了單位養(yǎng)老制度的福利兜底�,又在養(yǎng)老保險(xiǎn)改革中享受到了 “視同繳費(fèi)”“過(guò)渡性養(yǎng)老金” 等政策紅利��。普遍退休金都較為充裕���。

說(shuō)起退休后的養(yǎng)老金待遇���,有這樣一代人堪稱精準(zhǔn)踩中了時(shí)代的時(shí)間窗口,他們的職業(yè)生涯橫跨計(jì)劃經(jīng)濟(jì)向市場(chǎng)經(jīng)濟(jì)轉(zhuǎn)型的關(guān)鍵期�,既完整經(jīng)歷了單位養(yǎng)老制度的福利兜底,又在養(yǎng)老保險(xiǎn)改革中享受到了 “視同繳費(fèi)”“過(guò)渡性養(yǎng)老金” 等政策紅利�。普遍退休金都較為充裕�。

—— 他們大多是 50 后�����、60 后群體���。不少老人的養(yǎng)老金每月到賬后,除去日常開(kāi)銷����、醫(yī)療保健,仍有可觀結(jié)余�,或是每年安排一兩次遠(yuǎn)途旅行,或是添置些年輕時(shí)舍不得買的興趣物件��,那份 “花不完” 的從容��,讓現(xiàn)在年輕一代對(duì)養(yǎng)老退休金也充滿了期待�����。

然而���,對(duì)于 70 后�、80 后、90 后而言����,他們未來(lái)能領(lǐng)到的退休金還能像上一輩那么高嗎?恐怕很難達(dá)到上一輩那樣的水平�����。50 后���、60 后退休金高��,主要源于以下幾個(gè)原因:

作為父輩一代的人��,有工作機(jī)會(huì)的人是非常少的�����,一般只有國(guó)有企業(yè)����、機(jī)關(guān)事業(yè)單位����、被納入國(guó)家或地方政府設(shè)定的正式人員編制體系內(nèi)�����,才享有退休金待遇��。

他們退休時(shí)����,勞動(dòng)年齡人口(70 后�����、80 后)數(shù)量龐大�����,養(yǎng)老保險(xiǎn)繳費(fèi)人群遠(yuǎn)多于領(lǐng)取人群���。

而現(xiàn)在隨著少子化、老年人口的加重���,等80�����、90年后領(lǐng)取養(yǎng)老金時(shí)�����,剛好相反����,繳養(yǎng)老金的人少,而領(lǐng)取的人多��。

“少繳多得” 的制度過(guò)渡優(yōu)勢(shì)

50 后�����、60 后是養(yǎng)老保險(xiǎn)制度改革的 “過(guò)渡一代”��,享受了 “視同繳費(fèi)” 的特殊政策 �����。

1992 年7月前��,中國(guó)企業(yè)職工的養(yǎng)老保障實(shí)行 “單位保障制”職工退休后的養(yǎng)老金由所在單位直接支付���,個(gè)人無(wú)需繳納任何費(fèi)用�;

1992 年7月后,北京開(kāi)始實(shí)施職工個(gè)人繳納基本養(yǎng)老保險(xiǎn)費(fèi)的制度���,對(duì)于 1992 年 7 月前已參加工作的職工�,符合國(guó)家前提下����,按連續(xù)工齡(工作年限),全部視為 “視同繳費(fèi)年限”��。也就是說(shuō)����,這段時(shí)間雖然職工個(gè)人未實(shí)際繳費(fèi),但國(guó)家通過(guò)政策認(rèn)定其 “等同于已經(jīng)繳費(fèi)”�����。

而現(xiàn)在���,70 后至 90 后,特別是 80 后���、90 后的退休待遇�����,在一定程度上會(huì)更多地依賴個(gè)人繳費(fèi)��?��!案吒@档住?的時(shí)代已逐步遠(yuǎn)去��,補(bǔ)充養(yǎng)老保障已成為 80 后�����、90 后的重要考量�����。

企業(yè)年金:目前主要在部分具備一定經(jīng)濟(jì)實(shí)力的企業(yè)中建立�,覆蓋范圍相對(duì)有限。

個(gè)人養(yǎng)老金賬戶:設(shè)有每年 12000 元的繳費(fèi)上限���,繳費(fèi)金額可用于抵扣個(gè)人所得稅�����;待退休領(lǐng)取時(shí)��,僅需按提取金額的 3% 繳納個(gè)稅���。

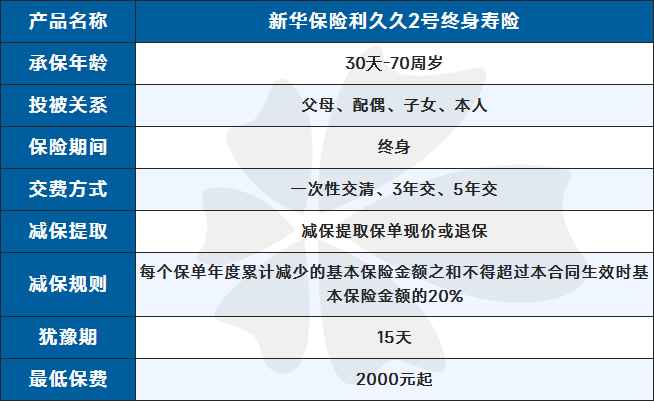

增額終身壽險(xiǎn):保額和現(xiàn)金價(jià)值隨時(shí)間復(fù)利增長(zhǎng)�����,支持靈活減保取現(xiàn)����,既能作為養(yǎng)老儲(chǔ)備�����,又可應(yīng)對(duì)中途可能的資金需求(如教育��、醫(yī)療等)��,兼顧 “儲(chǔ)蓄 + 保障”����,契合年輕人對(duì)資金流動(dòng)性的潛在需求。

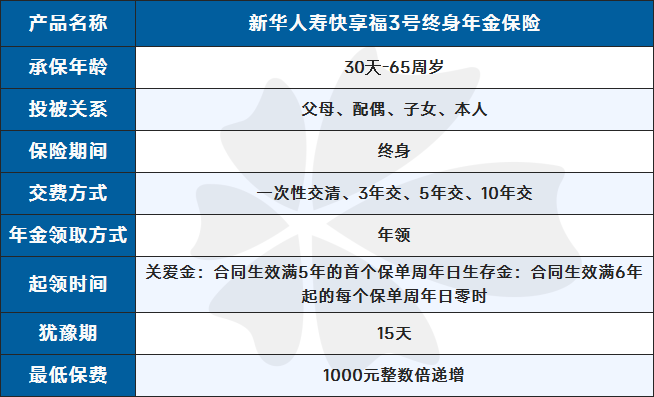

商業(yè)養(yǎng)老年金: 不同產(chǎn)品可以自由設(shè)置領(lǐng)取時(shí)間����,無(wú)需等到法定退休年齡才領(lǐng)取,可領(lǐng)取固定金額�����,根據(jù)產(chǎn)品保障期限最長(zhǎng)直至終身�,確定性強(qiáng),能對(duì)沖長(zhǎng)壽風(fēng)險(xiǎn)����,適合希望 “退休后有穩(wěn)定現(xiàn)金流” 的群體。

有了基礎(chǔ)社會(huì)保障打底�����,企業(yè)年金���、商業(yè)養(yǎng)老保險(xiǎn)等錦上添花��,未來(lái)可自主規(guī)劃退休后的資金安排��,增加養(yǎng)老資金的靈活性和多樣性�����。

養(yǎng)老的本質(zhì)��,終究是解決 “錢從哪里來(lái)” 的問(wèn)題��。唯有養(yǎng)老資金儲(chǔ)備充足���,才能在未來(lái)?yè)碛羞x擇養(yǎng)老生活方式的底氣 —— 無(wú)論是居家養(yǎng)老�����、社區(qū)養(yǎng)老�����,還是機(jī)構(gòu)養(yǎng)老��、旅居養(yǎng)老���,都能從容抉擇。

今天的分享就到這里����、如果您有保險(xiǎn)相關(guān)的和咨詢,可點(diǎn)擊下方預(yù)約專業(yè)的保險(xiǎn)顧問(wèn)老師�,1對(duì)1咨詢!?�?���!

【免責(zé)聲明】本站部分新聞?lì)愘Y源信息為互聯(lián)網(wǎng)收集而來(lái),如內(nèi)容侵犯了您的版權(quán)��,請(qǐng)盡快與我們?nèi)〉寐?lián)系����,我們會(huì)及時(shí)刪除侵權(quán)內(nèi)容,謝謝合作�!