有少數(shù)客戶前些年投保了財(cái)富保險(xiǎn),因婚姻發(fā)生變故��,擔(dān)心已買的保險(xiǎn)會(huì)陷入財(cái)產(chǎn)分割的困擾��,想要知道財(cái)富保險(xiǎn)的權(quán)益該如何劃分�����?

有少數(shù)客戶前些年投保了財(cái)富保險(xiǎn)�,因婚姻發(fā)生變故,擔(dān)心已買的保險(xiǎn)會(huì)陷入財(cái)產(chǎn)分割的困擾��,想要知道財(cái)富保險(xiǎn)的權(quán)益該如何劃分���?

關(guān)于這個(gè)問題����、需要分不同情況具體分析���。首要任務(wù)便是確定這份財(cái)富保險(xiǎn)是否屬于夫妻共同財(cái)產(chǎn)��,以此為基礎(chǔ)才能進(jìn)一步明確合理的權(quán)益劃分方式���。

一、 婚前購買的財(cái)富保險(xiǎn)已繳清所有保費(fèi)

如果是婚前購買了財(cái)富保險(xiǎn)且已交清全部保費(fèi)����,那么該財(cái)富保險(xiǎn)屬于購買方的個(gè)人財(cái)產(chǎn)。因?yàn)榇藭r(shí)保險(xiǎn)合同的權(quán)利義務(wù)已在婚前確定�����,其現(xiàn)金價(jià)值及后續(xù)收益都源于婚前個(gè)人財(cái)產(chǎn)的投入���,與婚后夫妻共同生活無關(guān)���,離婚時(shí)自然不參與財(cái)產(chǎn)分割。例如��,張女士在結(jié)婚前一年購買了一份儲(chǔ)蓄型終身壽險(xiǎn)���,一次性交清了所有保費(fèi)�����,即使離婚����,這份保險(xiǎn)的權(quán)益也全部歸她個(gè)人所有。

二��、 婚前購買的財(cái)富保險(xiǎn)�,婚后依然有繳納保費(fèi)

1、婚前購買財(cái)富保險(xiǎn)�,婚后繼續(xù)用個(gè)人財(cái)產(chǎn)繳費(fèi),只要能證明繳費(fèi)資金來源于個(gè)人財(cái)產(chǎn)(如個(gè)人婚前存款�、個(gè)人財(cái)產(chǎn)在婚后產(chǎn)生的孳息和自然增值等),且做到賬戶隔離����,專款專用�,避免資金混同,該保單的現(xiàn)金價(jià)值仍屬于一方的個(gè)人財(cái)產(chǎn)���,離婚時(shí)不會(huì)被分割�����。離婚時(shí)該保單權(quán)益既然歸投保人所有���。

2、婚前購買財(cái)富保險(xiǎn)��,婚后用夫妻共同財(cái)產(chǎn)繳費(fèi):這種情況下���,婚姻存續(xù)期間用夫妻共同財(cái)產(chǎn)繳費(fèi)所對(duì)應(yīng)的現(xiàn)金價(jià)值部分����,應(yīng)作為夫妻共同財(cái)產(chǎn)進(jìn)行分割���;婚前個(gè)人繳費(fèi)部分對(duì)應(yīng)的現(xiàn)金價(jià)值���,則屬于個(gè)人財(cái)產(chǎn),無需分割�。

三、 婚后購買的儲(chǔ)蓄保險(xiǎn)

婚后購買的財(cái)富保險(xiǎn)�,從法律層面來看,我國《民法典》規(guī)定����,夫妻在婚姻關(guān)系存續(xù)期間所得的財(cái)產(chǎn)�����,一般屬于夫妻共同財(cái)產(chǎn)��。這其中涵蓋了工資����、獎(jiǎng)金����、勞務(wù)報(bào)酬,生產(chǎn)�����、經(jīng)營���、投資的收益等 ����。

倘若婚后購買財(cái)富保險(xiǎn)所用資金來源于夫妻共同財(cái)產(chǎn)��,那么在多數(shù)情況下,這份財(cái)富保險(xiǎn)及其產(chǎn)生的收益��,大概率會(huì)被認(rèn)定為夫妻共同財(cái)產(chǎn)����。

當(dāng)然、法律是從法律層面進(jìn)行規(guī)范的�����。對(duì)于很多婚后人士�����、特別是家庭主婦����、缺乏資金的安全感�,出于對(duì)未來的擔(dān)憂,可能會(huì)在配偶毫不知情的情況下悄悄購置一份財(cái)富險(xiǎn)�,以此作為生活的 “安全墊”。如果對(duì)方不知情�����,一般也不會(huì)涉及到法律糾紛。這份保險(xiǎn)便成了她們心中隱秘的安全感來源����。

財(cái)富保險(xiǎn)類似一個(gè)獨(dú)立于銀行體系的長(zhǎng)期資金管理賬戶,具備長(zhǎng)期契約性���、收益確定性與安全性等特征����,通過保險(xiǎn)合同實(shí)現(xiàn)強(qiáng)制儲(chǔ)蓄與風(fēng)險(xiǎn)隔離�。其中,年金險(xiǎn)�����、增額終身壽險(xiǎn)是最近幾年比較熱門的險(xiǎn)種����。

例如,以下產(chǎn)品:

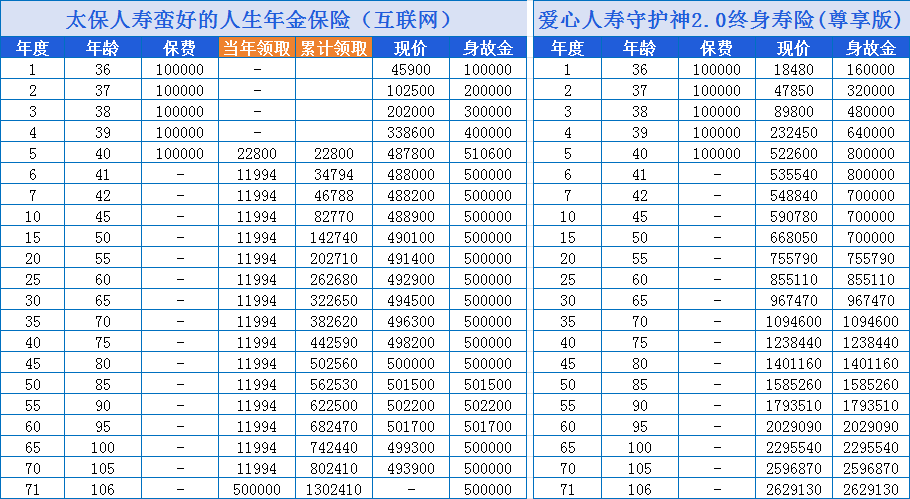

太保人壽 “ 蠻好的人生年金保險(xiǎn) (互聯(lián)網(wǎng)) ” 是一款快返型年金險(xiǎn)����,保單第 5 年末開始領(lǐng)取年金。

以 35歲女性為例��,若每年繳納 10 萬、共繳 5 年(總投入 50 萬)����,具體收益如下:

● 第 5 個(gè)保單年度,給付【 22800 】元祝賀金�����;

● 從第 6 個(gè)保單年度起��,每年領(lǐng)取【 11994】 元祝福金至終身����;

此外�,若保險(xiǎn)期間內(nèi)不幸身故,將額外賠付身故金�。

愛心人壽守護(hù)神終身壽險(xiǎn)尊享版是一款兼具保障功能和資金增值功能的人壽保險(xiǎn)產(chǎn)品,其核心特點(diǎn)是保額和現(xiàn)金價(jià)值會(huì)隨著時(shí)間按固定比例逐年增長(zhǎng)���,且保單第二十年后���,保單現(xiàn)價(jià)和身故金趨同。

同樣以 35 歲女性為例���,若每年繳納 10 萬��、共繳 5 年(總投入 50 萬)����,具體利益如下:

● 保單第5年年末,保單現(xiàn)價(jià)為【522600元】已超過已交總保費(fèi)����;

● 保單第10年年末,保單現(xiàn)價(jià)為【590780元】�;是已交保費(fèi)的1.18倍;

● 保單第35年年末����,保單現(xiàn)價(jià)為【1094600元】達(dá)已交保費(fèi)的2.19倍;

保險(xiǎn)期間可以根據(jù)減保來提取保單現(xiàn)價(jià)��,若保險(xiǎn)期間內(nèi)不幸身故����,一次性賠付身故金。

太保人壽蠻好的人生年金保險(xiǎn)(互聯(lián)網(wǎng))的特點(diǎn)是領(lǐng)取靈活�,第 5 年起即可領(lǐng)取年金,對(duì)于想要補(bǔ)充養(yǎng)老的人群���、是非常省事的規(guī)劃�。

愛心人壽守護(hù)神 2.0 終身壽險(xiǎn)(尊享版)的核心優(yōu)勢(shì)在于現(xiàn)金價(jià)值增長(zhǎng)迅速,若不設(shè)置減保��,可實(shí)現(xiàn)保單利益最大化���。

總之���,財(cái)富保險(xiǎn)無論婚前婚后購買,都承載著人們對(duì)財(cái)富�����、保障�����、規(guī)劃等多方面的需求與期望����,是個(gè)人和家庭進(jìn)行財(cái)務(wù)規(guī)劃不可或缺的重要工具 �。

今天的分享就到這里,如果您有保險(xiǎn)相關(guān)的疑問���,可點(diǎn)擊下方預(yù)約專業(yè)的保險(xiǎn)顧問老師����,1對(duì)1咨詢↓↓↓

【免責(zé)聲明】本站部分新聞?lì)愘Y源信息為互聯(lián)網(wǎng)收集而來,如內(nèi)容侵犯了您的版權(quán)��,請(qǐng)盡快與我們?nèi)〉寐?lián)系�����,我們會(huì)及時(shí)刪除侵權(quán)內(nèi)容�����,謝謝合作��!