三星財險 “全民星” 中端醫(yī)療險重磅上線!以百萬醫(yī)療險的普惠價格��,即可享受中高端醫(yī)療的高配保障�����。這款產(chǎn)品不僅面向新客戶開放投保����,還支持老客戶轉(zhuǎn)保,讓更多人輕松擁有優(yōu)質(zhì)醫(yī)療保障�。

三星財險 “全民星” 中端醫(yī)療險重磅上線!以百萬醫(yī)療險的普惠價格�����,即可享受中高端醫(yī)療的高配保障�。這款產(chǎn)品不僅面向新客戶開放投保,還支持老客戶轉(zhuǎn)保���,讓更多人輕松擁有優(yōu)質(zhì)醫(yī)療保障�����。

先說說產(chǎn)品亮點:

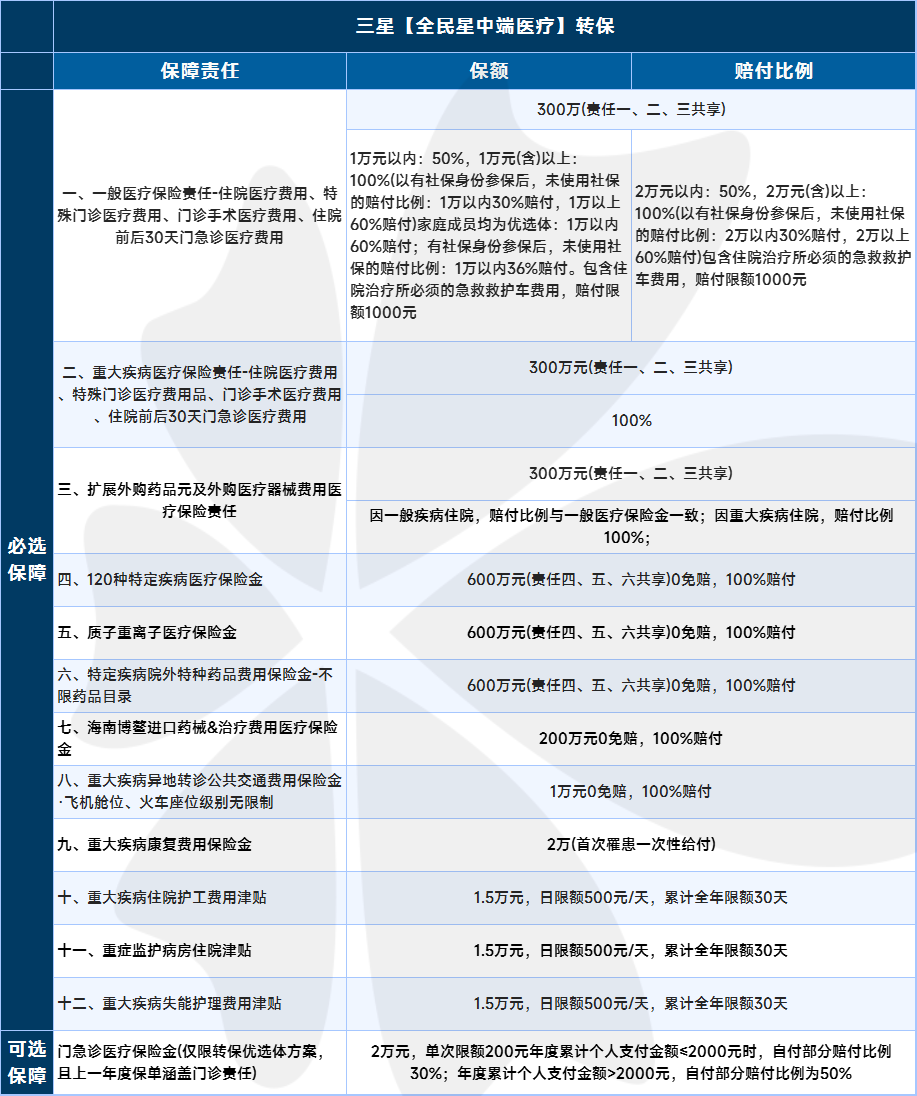

除了基礎(chǔ)的醫(yī)療保障外,全民星還擴展外購藥械�、護(hù)工津貼、失能護(hù)理津貼 ����、異地轉(zhuǎn)診公共交通費用、重疾康復(fù)費用����;這些暖心保障為重疾患者減輕了一部分的經(jīng)濟負(fù)擔(dān)。

同時�,在重疾治療的就醫(yī)選擇上,患者還可暢享特需部���、國際醫(yī)療中心���、VIP 部等更優(yōu)質(zhì)的醫(yī)療服務(wù)����,讓治療過程更有保障�����。

一般的百萬療險產(chǎn)品對普通疾病或意外住院理賠通常會有1萬的免賠額限制��。全民星打破常規(guī)�,降低理賠門檻。

一般疾病&意外住院醫(yī)療:

0免賠�����,1萬以下按50%比例進(jìn)行賠付�����;1萬以上賠付比例100%��。

重大疾病&特定疾?。?免賠,賠付比例100%���。

也就是說哪怕醫(yī)療費用只花了幾百元�,扣除社保報銷后剩余部分也是可以理賠的。

三�����、接受轉(zhuǎn)保�����、健告更寬松

過往在其它保司投保過醫(yī)療險客戶��,可以轉(zhuǎn)投?���!叭裥恰敝卸酸t(yī)療。

優(yōu)選體轉(zhuǎn)保:僅3條確認(rèn)項�����。

需轉(zhuǎn)保保單首次投保之前的既往癥:本保單不承擔(dān)保險責(zé)任�。既往癥是指首次投保本產(chǎn)品前罹患的被保險人已知或應(yīng)該知道的有關(guān)疾病或癥狀。

通常有如下情況:

1)本主險合同等待期結(jié)束前��,醫(yī)生已有明確診斷���,長期治療未間斷���;

2)本主險合同等待期結(jié)束前,醫(yī)生已有明確診斷��,治療后癥狀未完全消失�����,有間斷用藥情況�����;

3)本主險合同等待期結(jié)束前發(fā)生���,醫(yī)生已有明確診斷����,但未予治療���;或者未經(jīng)醫(yī)生診斷和治療��,但癥狀明顯且持續(xù)存在����,以普通人醫(yī)學(xué)常識應(yīng)當(dāng)知曉。

新投保客戶費率如下:

轉(zhuǎn)??蛻魠⒖假M率如下:

通常,一份包含特需醫(yī)療保障且 0 免賠額的百萬醫(yī)療險產(chǎn)品�����,30 歲左右人群一年保費要一千以上�;而 “全民星” 中端醫(yī)療險在保費費率上極具性價比。

30 歲至40歲左右符合投保要求的人群�����,首年保費只需幾百元����,性價比碾壓眾多同類產(chǎn)品。

全民星中端醫(yī)療保障責(zé)任如下:

在醫(yī)療改革持續(xù)深化����、人們對優(yōu)質(zhì)醫(yī)療資源需求日益增長的背景下,中高端商業(yè)醫(yī)療險儼然成為了重要的補充力量�����。它不僅突破了基礎(chǔ)醫(yī)保在報銷范圍、額度和就醫(yī)選擇上的局限�,更以豐富的保障責(zé)任、靈活的服務(wù)配置��,為有需求的人士搭建起一道抵御高額醫(yī)療支出的堅固防線�����。

所有醫(yī)療險的意義都在于未雨綢繆�、防范于未然����。如果您正考慮在社會醫(yī)療的基礎(chǔ)上補充商業(yè)醫(yī)療險,那么 “全民星” 中端醫(yī)療險無疑是一款極具性價比的優(yōu)質(zhì)之選�����,值得納入考量���。

今天的分享就到這里����、如果您有保險相關(guān)的疑問和咨詢,點擊下方預(yù)約專業(yè)的保險顧問老師��,1對1咨詢?��。�����?����!

【免責(zé)聲明】本站部分新聞類資源信息為互聯(lián)網(wǎng)收集而來�,如內(nèi)容侵犯了您的版權(quán)�����,請盡快與我們?nèi)〉寐?lián)系�,我們會及時刪除侵權(quán)內(nèi)容,謝謝合作��!