財富險的預(yù)定利率又要下降了嗎��?

上周��,同方全球人壽已經(jīng)率先打響了第一槍���,將其分紅險產(chǎn)品的預(yù)定利率從市場上限2%下調(diào)至1.5%����。

.png")

對于夠買者而言��,預(yù)定利率下調(diào)將直接影響其購買保險產(chǎn)品的利益和成本。在儲蓄型產(chǎn)品方面��,如增額壽險和年金險�����,預(yù)定利率的下降將導(dǎo)致產(chǎn)品利益減少�。

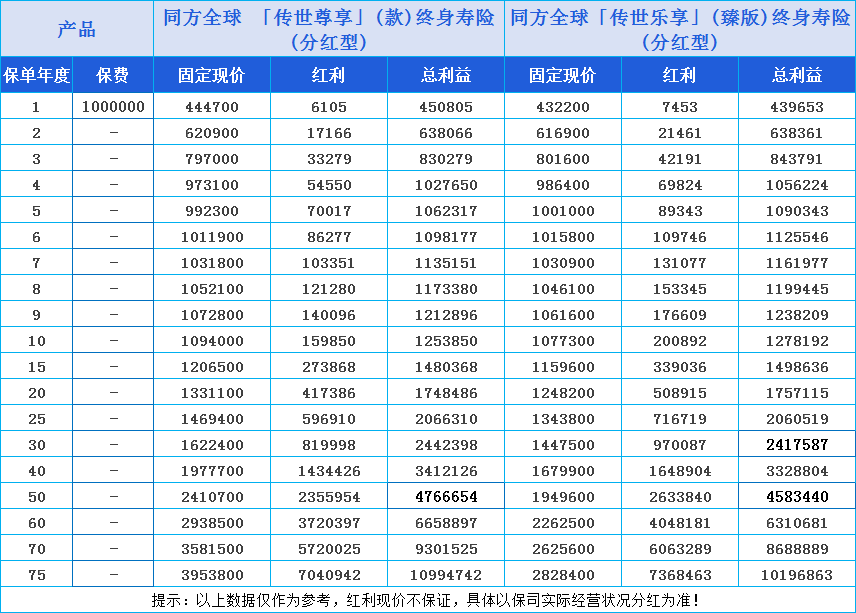

以同方全球兩款增額壽分紅型為例,30歲女性����、躉交 100 萬,若預(yù)定利率(IRR) 從 2.0% 下調(diào)至 1.5%后�。

在不含分紅的情況下,第 10 年末的保單現(xiàn)價金額將從109.4萬降至107.7萬���,差距1.7萬����;第 20年末���,保單現(xiàn)價金額將從133.1 萬降至124.8萬,差距更是達(dá)到 8.3萬�。第30年末,保單現(xiàn)價金額將從162.2 萬降至144.7萬,差距更是達(dá)到 17.5萬���。

加上分紅后的預(yù)期總收益:

加上分紅后的總利益要大于(不分紅計劃)的總利益�����。同樣���,預(yù)定利率2.0%下調(diào)至1.5%后,加上分紅后的保單終期總利益從1099萬降至1019萬��,差距80萬��;也要醒的是�,紅利現(xiàn)價不保證,具體的分紅表現(xiàn)具體以保司實際的經(jīng)營狀況分紅為準(zhǔn)�!

綜上所述:無論是不含分紅還是有分紅的總利益因預(yù)期收益下調(diào)都有下降。

目前���,并不是所有保司已下調(diào)預(yù)期收益�,有中長期資金規(guī)劃的人士還是可以選擇尚未對預(yù)定利率�、分紅演示等進(jìn)行調(diào)整的產(chǎn)品。

例如以下這款產(chǎn)品:光大永明光明至尊(悅選版)終身壽險 30歲女性����、躉交 100 萬�。第10年末的保單現(xiàn)價金額已達(dá)117萬��、第20年末的保單現(xiàn)價金額已達(dá)150萬����,第32年末的保單現(xiàn)價金額已達(dá)202萬,已翻倍�����。

身故金��,前11年統(tǒng)一賠付160萬大于保單現(xiàn)價�,第12年后與保單現(xiàn)價持平。

在當(dāng)前利率持續(xù)下行的背景下���,這款產(chǎn)品長期 IRR 仍可達(dá) 2.37%��,真心不錯了�! 趁現(xiàn)在產(chǎn)品尚未調(diào)整��,正是鎖定長期利益的黃金窗口期���,手上有閑置資金想要給孩子做教育金儲備����、養(yǎng)老金規(guī)劃等目標(biāo)的人士��,可以重點關(guān)注一下了����。

財富類保險并非追求短期高收益的投資工具,而在于用 “時間 + 規(guī)則” 構(gòu)建財務(wù)安全網(wǎng)�。通過穩(wěn)定增值效應(yīng)實現(xiàn)財務(wù)目標(biāo)。

今天的分享就到這里��、如果您有保險相關(guān)的疑問����,可致電中民服務(wù)熱線:400-8822-300或點擊下方預(yù)約專業(yè)的保險顧問老師,1對1咨詢?。?��!

【免責(zé)聲明】本站部分新聞類資源信息為互聯(lián)網(wǎng)收集而來�����,如內(nèi)容侵犯了您的版權(quán)���,請盡快與我們?nèi)〉寐?lián)系����,我們會及時刪除侵權(quán)內(nèi)容���,謝謝合作�!